开工明显下降 全钢胎市场不再乐观

2015年,国内轮胎企业全钢胎开工率较2014年再度走低。

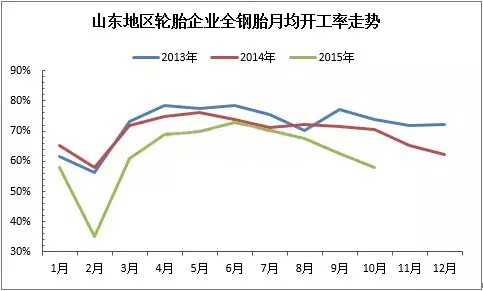

监测数据显示,2015年,山东地区全钢胎月均开工率62.27%,较2014年月均开工下滑8.28个百分点。

工矿多处关停、基建作业停滞等终端需求低迷严重影响全钢胎的开工,同时,原料价格低位震荡亦无力支撑全钢胎市场上行。

第一季度:延续惨淡惯性 开工稍显谨慎

传统春节,国内全钢胎市场进入假期休整期,生产企业全面停产,开工率降至全年最低,且2015年停产时间要长于往年,多在半个月左右,个别一个月。

整个一季度轮胎市场延续2014年的惨淡惯性,原料价格低位、轮胎成品价格攀附下行等多重利空因素使得轮胎市场乌云密布。后市走势不明朗下,节后轮胎企业开工稍显谨慎。

数据显示,2015年1-3月,山东地区全钢胎月均开工率51.22%,较2014年1-3月下滑13.83%。

第二季度:开工预期强劲 开工全年最高

春节后,国内全钢胎市场步入正轨,厂商返市热情高涨,生产空白期及库存消化期的双重利好共同支撑全钢胎开工的强劲预期。

4月,全钢胎开工明显提升,监测样本中,过半厂家开工提升至满产。需求向好带动,上半年生产任务重,二季度全钢胎开工逐月走高。

据监测,2015年4-6月,山东地区全钢胎平均开工率为70.45%,较2014年4-6月下滑4.49%。

第三季度:停产次数最多 开工弱势走低

三季度,尤其是9月份,国内全钢胎市场并未迎来预期的向好,相反逐月走软的态势更是让厂商纠结不已。

高温天气用电高峰期间歇性停产、阅兵蓝保证空气质量短时间停产、双节临近借机再度放假停产,这也许是近几年全钢胎设备停产次数最多的季度。库存高、销售难,停产减产亦是厂家不得已而为之的手段。

数据显示,2015年7-9月,山东地区全钢胎月均开工率为66.64%,较2014年7-9月下滑5.01%。

第四季度:生产任务压制 开工小幅走高

10月初国庆节,国内轮胎企业为响应国家法定政策,也为了缓解库存及销售压力,多数厂家停产放假3-7天,个别延续10天。节后返市开工逐步提升,同时四季度生产任务的压力下,部分厂家开工率维持高位。

与此同时,山东东营个别厂家因资金困难导致原料供应不及时,生产连续性受到影响,甚至维持最低负荷生产。

全钢胎市场不再乐观

整体来看,2015年,全钢胎市场表现不再乐观,银行放贷较为谨慎,去年统计新扩张产能项目多数搁浅,同时全钢胎终端需求低迷下,厂家开工及库存恢复理性,不再一味的放量,导致全年开工低于去年水平。

2015年是全钢胎企业开工降负、减产、限产次数最多的一年。数据显示,2015年,行业整体开工率较去年下滑8.28个百分点。

当前,国内全钢胎结构性产能过剩非常明显,个别小规模企业已经到了亏损边缘,原材料采购不及时,拖累了生产连续性和稳定性。同时,2014年全钢胎年报中统计的全钢胎新扩张产能项目,受资金紧张及需求疲软的影响,进展并不顺利,产能释放受到抑制,部分项目基本搁浅。

有分析认为,2016年,国内全钢胎开工难有开工负荷难有大的提升,多维持6-7成开工负荷为主。

2015年全钢胎市场没有2014年惯性延续下的高负荷生产,有的只是客观原因下限停产的跟随;没有2014年逢月必降不按常理出牌的刺激,有的只是月月稳定下纠结的试探;没有2014年投资项目蜂拥而上的扎堆,有的只是项目搁浅下的无奈;没有2014年新增库存无处释放的压力,有的只是合理库存下无人问津的尴尬;没有2014年利润带来的可观收益,有的只是频临负利悬崖的危险。

2015年,全钢胎标杆企业价格大跳水,其他厂家淡定观市、不再跟风;经销商在品牌选择上有了挑剔,“不三包”品牌成为过气明星;市场价格一直处于下行通道,原料和需求都不给力。

2015年,全钢胎市场到底怎么了?

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn