国内天然胶产量下降不明显

中国天然橡胶产区主要集中在云南和海南,两个地区集中了国内90%以上的天然胶产量,且几乎平分秋色。

11月底,云南产区即将进入停割期,12月份,海南也陆续进入停割期。下面暂以云南产区为例,总结近期的情况。

季节性产量增加

按照季节性规律,自每年4月开割后,5-8月份是橡胶产胶旺季,不过这时正值产区雨季,会对产量有一定影响。

进入9月中旬之后,雨季基本结束,胶水供应量大增,加工厂也会抓紧时间生产,橡胶的产出量大幅增加,尤其是10月份。

进入11月份,随着橡胶停割期即将到来,部分企业收购原料量会有增加,且为停割后做准备。

不过当前胶市低迷,胶水价格震荡走低,企业的割胶积极性不高。

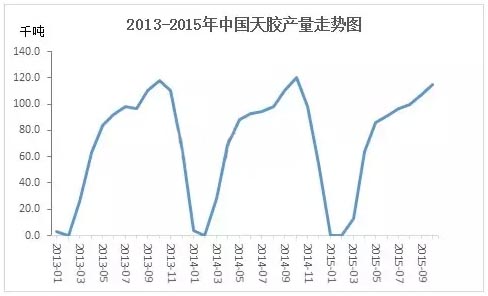

从上图可以看出,天然胶生产受季节性影响明显。据了解,9月中旬后,产区胶水供应大增,加工厂加紧时间生产。

10月份延续了供应增加的趋势,不过进入11月,随着产区停割临近,产量继续保持增长概率较小。

成本与成品倒挂

今年下半年,天然胶期现货市场价格一路震荡下跌,并屡创2008年以来价格新低。

受低迷的胶市影响,产区原料收购价格随之不断走低,但全乳胶成本价格与成品价格依然倒挂。

在原料及成品行业均不景气的情况下,产区割胶积极性大挫,胶工开始流失,转行或寻找新的就业机会,导致产销两淡。

截至目前,云南国营胶水收购价在8.0-8.3元/公斤;国营二级胶块7.5元/公斤,民营二级胶块7.3-7.5元/公斤,国营杂胶7.3元/公斤。

海胶原料胶水收购价格:国营胶水8.7元/公斤,非公司收购价格8.7-8.9元/公斤;10#子午轮胎胶原料(生胶片)收购价格8.1元/公斤;20#子午轮胎胶原料收购7.0元/公斤;等外胶收购价格5.6元/公斤;杂胶收购价格7.0元/公斤。

橡胶企业苦乐不均

据调研所知,多数国营企业均表示,虽然今年行情不佳,负面消息较多,且今年整体开割较晚,但完成全年任务问题不大。

当问及较去年同期天然胶产量有何变化时,多数企业表示,产量较去年同期会有减少,但不明显。

此外,行情不佳,市场不断有弃割、砍树消息。但国营企业负责人表示,弃割的情况有,但不多,毕竟多数为老胶工,他们需要割胶维持收入。国营企业担负着一定的社会责任,也需要维持产胶量稳定。

有部分民营企业负责人表示,大环境不好,胶农为了维持收入会选择继续割胶,此外,天然胶价格下跌,导致企业投入费用降低,且一切以降低成本为目的。

但也有部分民营企业反映,单纯依靠种胶树、割胶,已难以维持正常的生活开支,因此会选择外出打工或改种其他农作物为主。

整体来看,今年天然胶产量会受胶市影响略有降低,但整体波动不会太明显。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn