国内炭黑企业近期或增加开工

1. 调研样本产能格局分布

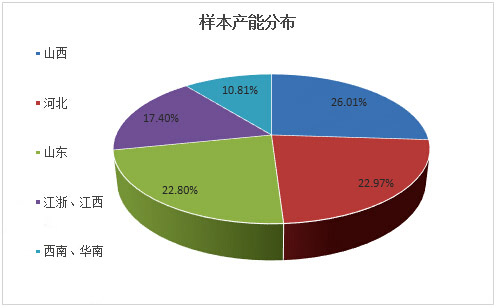

此次调研抽取国内25家炭黑生产企业作为样本,总产能约296万吨,其中,产能10万吨以上的企业12家,涵盖了国内主要的炭黑生产厂家。

调研样本中,山西地区产能最大,约占26.01%,河北地区次之,约占22.97%,山东地区占22.8%,江浙、江西地区占17.4%,西南及华南地区占10.81%。

2. 企业开工分析

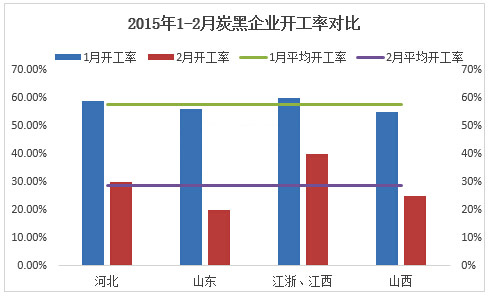

监测数据显示,2月份,国内部分炭黑企业平均开工率29%,环比下滑30个百分点。在监测的25家企业样本中,多数企业开工维持在四成以内,部分大型企业2月开工低位持稳,个别企业维持一条生产线。

分析认为,开工下滑的主要原因包括:节前炭黑业在下游提前放假影响下,备货积极性不高,炭黑企业库存承压,成交面平淡,资金面整体紧张,企业不得不压产;春节前后,物流业停滞,下游开工恢复缓慢的形势下,炭黑业库存难以消化,开工延后。江浙地区炭黑企业开工略高,主要以出口发货为主,国内市场成交稀少。

炭黑价格2月相对持稳。节后,在煤焦油价格长期累积下调影响下,江西黑猫、河北龙星化工、山东金能等大型炭黑厂家均有上调出厂价格的计划,幅度在200-300元/吨。由于当前处于买方市场,下游行业市场短期需求难见好转,炭黑业价格上涨遇阻。

分析认为,炭黑价格调整或在3月中下旬见分晓。

3. 市场观点

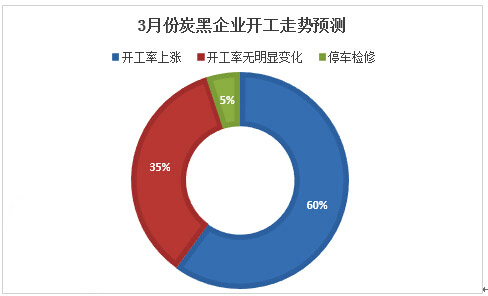

为预测3月份的开工走势,笔者针对不同地区的20家炭黑企业做了电话调研。

从中可以看出,60%的业者表示,后期炭黑企业开工率会增加。

其理由包括:一方面受传统旺季观念影响,销量或有所好转;另一方面在上游煤焦油价格累积上调影响下,企业成本压力受冲击,行业价格存上涨预期。

35%的业者表示,未来一段时间内暂不调整开工,尤其是西南、山东地区中型厂家。

他们认为,当前市场观望态势浓厚,下游拿货积极性不高,基本能够维持节前的销售态势,上调装置开工只会增加库存压力,占用资金。

另有5%的企业表示,仍将停车检修。原因是受资金面紧张冲击,加之两会召开之际,新环保压力不减,企业通过停车检修缓冲当前需求低迷形势。

有分析认为,3月份,炭黑企业装置开工整体或呈上扬态势。

主要有以下几点原因:一是当前下游轮胎行业虽然整体形势仍显低迷,但在庞大的配套和替换市场形势下,轮胎的刚性需求仍在,炭黑消费比重不减;二是部分出口型为主的企业,随着运输业的恢复,出口量会有所增加;三是由于节前贸易商及下游客户进货谨慎,而上游煤焦油价格累积上涨形势下,炭黑业价格存在上涨预期,刺激消费市场,从而拉动企业开工。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn