中国轮胎产业宏观环境分析

汽车产业对宏观经济拉动日益凸显

2013年,中国汽车产销量达到2211.7万辆和2198.4万辆,分别同比增长14.8%和13.9%,再创全球产销纪录,连续第5年成为全球最大汽车市场。

全球汽车制造业的市场份额已从2000年的3.5%提高到26.4%,成为名符其实的世界汽车制造大国,汽车产业的国际地位有了实质性提高。

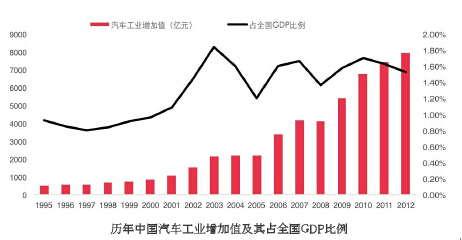

汽车工业增加值在全国GDP中所占比例日益提高,由1995年的0.92%上升至2012年的1.53%。

经测算,2012年,中国汽车产业对国民经济的综合贡献度约为4.22%。汽车产业(包括零部件企业在内)和相关产业的就业比例关系为1∶7。据此推算,2012年,中国汽车工业直接就业人数为250.8万人,约为其他行业创造了1755.6万个就业机会,对中国经济发展和社会稳定具有突出重要的作用。

消费需求持续释放,市场结构不断变化

截止2013年底,中国民用汽车保有量13741万辆(包括三轮汽车和低速货车1058万辆),千人汽车保有量约101辆。相对于欧美等汽车社会发达国家,千人保有量均在500~900辆之间,中国未来汽车消费需求依然存在巨大空间。未来3~5年,整体市场增速区间约为6%~8%。

综合来看,在国内汽车私人消费市场得到快速发展的形势下,“商/乘”比持续下降,近年来商用车向乘用车市场平均每年转移1.5个百分点的产销份额。

节能与新能源汽车产业化进程加快

2015年,国家明确提出乘用车企业平均燃料消耗量达到6.9L/100km,2020年达到5.0L/100km,传统技术升级与新能源汽车投放,成为现阶段整车企业最重要的两个手段。

节能减排主要包含新能源汽车推广应用及传统技术节能减排化(发动机增压直喷化、变速器高效化、车身轻量化、其他部件应用或优化设计(绿色轮胎、低风阻车身等为重点)。

行业经济运行形势面临挑战

2010年出现将近15%的同比增幅。随后受限于2008~2011年行业高速扩张,结构性产能过剩严重,产业步入结构调整期。从2011年开始,轮胎行业增幅趋缓趋势明显。行业整体增幅区间在5%~10%。

市场销售遭遇瓶颈,将步入微利或亏损边缘

1. 欧美经济复苏和国内汽车产业向好,出口及国内市场需求共振,行业经济运行将保持良好态势。

2. 国内企业创新能力较弱、产品同质化严重、国际趋严政策及反倾销等不良因素,行业面临挑战。

3. 原材料价格保持低位徘徊态势短期内较为稳定,产业上下游供需关系逐步趋向平衡,上游降幅与销售降幅出现“剪刀差”,轮胎行业利润收益仍将保持增长,但呈现回落趋势。

4. 大型企业凭借品牌效应及渠道优势,高开工率及低原材料成本,发展速度加快,小微企业等低端制造商,因市场销售逐步遭遇瓶颈将步入微利或亏损边缘。

企业竞争日趋激烈,兼并重组步伐加快

规模以上轮胎企业总数超过550家。其中,外资企业数量约40家,占据全国总量近一半,轿车轮胎占据国内市场70%,载重轮胎占据20%的份额。

2013年,国内行业产能利用率低于65%,企业开工率约为70%。

2012年,国内轮胎行业CRS10(行业集中度水平)为28.7%,远低于同期世界水平64.3%,2013年受益于行业洗牌,行业CRS10突破30%,企业间兼并重组步伐加快,产业集中度拐点出现。

产品技术面临升级压力,节能环保成必然趋势

根据调查结果,30%左右国内生产的轮胎尚未满足欧盟第一阶段标准; 50%左右不满足欧盟第二阶段标准;然而出口量超过总产量40%的行业结构,国际技术壁垒迫使企业进行产品升级。

国内市场中,内资企业中低端产品产能过剩严重;中高端产品以外资企业为主,市场供不应求; 龙头内资企业积极谋求转型,争夺市场“蓝海”。

整车企业受国家燃油消耗量限值、尾气排放控制等强制性政策约束,以及消费者对整车性能要求日益提高,高性能、节能环保轮胎产品成为整车企业配套体系中的重要一环。

国家高度重视,绿色轮胎相关政策将集中发力,引导或强制性影响行业。

上下游产业协同发展效应明显,更需深化合作

轮胎企业以整车产品要求和市场需求为第一原则,与以橡胶行业为重点的上游行业,根据整车及轮胎产品的技术发展要求,进行结构设计、材料及配方创新。

实现与上下游企业联合开发、互补合作,形成战略性技术联盟,是推动轮胎企业占据技术制高点、保持市场竞争力的重要基础。

作为绿色轮胎的关键原材料:合成橡胶产品,在实现绿色轮胎高性能指标的应用中起着决定性作用。未来将成为轮胎产品原材料市场的技术制高点。

国家发挥政策法规体系引导作用,行业监管趋严

国家主管部门近年来逐步意识到,在轮胎行业实现高速发展的背后,存在影响行业健康可持续发展的隐存矛盾,陆续出台引导性宏观政策及强制性监管法规,实现对轮胎行业合理有序的管理。作为轮胎行业发展重要的影响因素,国家政策法规体系未来一段时间内会发挥巨大作用。(本报告由朗盛集团委托中国汽车技术研究中心做出)

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn