2014年轮胎行业运行状况分析

去年,中国轮胎行业过了个“忐忑年”,在乐观中进入2014年,在悲观中走进2015年。

从中国橡胶工业协会轮胎分会对46家主要轮胎企业统计数据可以看出,轮胎行业主要指标出现明显背离,即产量增长而销售收入下降、出口交货量增长而出口交货值下降、库存高位,利润率走低,投资热情上下半年截然相反。

2015年,随着中国新增轮胎项目产能逐渐形成及美国对中国半钢胎“双反”税征收,中国轮胎行业形势将更加严峻。

产量增长,销售收入下降

46家轮胎企业销售收入1876.8亿元,同比(下同)下降1.73%;轮胎总产量4.024亿条,增长10.04%,其中子午胎3.634亿条;子午化率90.3%,提高0.9个百分点。

轮胎产量及销售收入增幅在内、外资企业表现出较大差异。内资企业轮胎产量增幅达14.0%,外资企业只增长3.3%;内资企业轮胎销售额下降0.6%,外资企业下降4.7%。

46家企业中只有13家企业轮胎产量下降,但是销售额下降的企业达30家。轮胎产量增幅超过20%的有11家,其中3家增幅超过100%。轮胎销售额增长10%以上的只有10家,但降幅超过10%的有16家。

从以上数据可以看出,中国轮胎行业产量增长而销售额下降的背离现象,并且这种差距有扩大趋势。

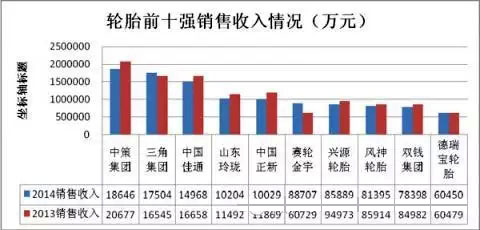

轮胎销售收入排名前10位企业依次为:中策集团、三角集团、佳通(中国)、山东玲珑、中国正新、赛轮金宇、兴源轮胎、风神轮胎、双钱集团及德瑞宝轮胎。只有赛轮金宇、三角集团销售收入保持增长。轮胎销售收入前10名企业情况见图1。

图1 轮胎销售收入前10名企业情况

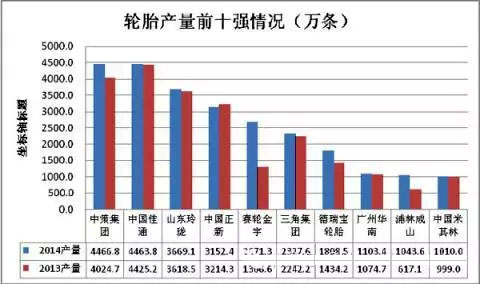

按轮胎产量排名,前10名企业分别为:中策集团、佳通(中国)、山东玲珑、中国正新、赛轮金宇、三角集团、德瑞宝轮胎、广州华南、浦林成山及米其林(中国)。除一家产量稍降外,其他9家均增长。轮胎产量前10名企业情况见图2。

图2 轮胎产量前10名企业情况

46家轮胎企业中有31家生产全钢胎,30家生产半钢胎,其中23家既有全钢胎又有半钢胎生产。全钢胎总产量9070万条,增长4.93%;半钢胎总产量2.73亿条,增长13.2%。中国近年掀起半钢胎投资热,几乎所有老厂都扩大产能,同时新增10多个半钢胎项目,发展明显过热。

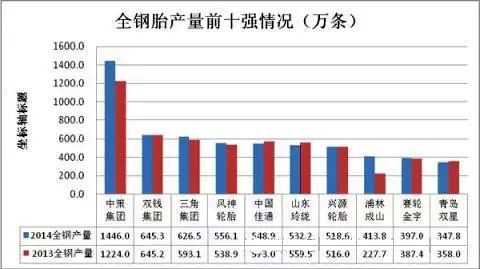

按全钢胎产量排名,前10名企业分别是:中策集团、双钱集团、三角集团、风神轮胎、佳通(中国)、山东玲珑、兴源轮胎、浦林成山、赛轮金宇及青岛双星。全钢胎产量前10名企业情况见图3。

图3 全钢胎产量前10名企业情况

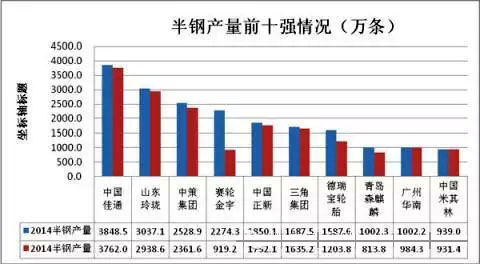

按半钢胎产量排名,前10名企业分别为佳通(中国)、山东玲珑、中策集团、赛轮金宇、中国正新、三角集团、德瑞宝轮胎、青岛森麒麟、广州华南及米其林(中国)。半钢胎产量前10名企业情况见图4。

图4 半钢胎产量前10名企业情况

出口量增长,出口交货值下降

轮胎出口量增长18.17%,其中子午胎增长17.49%,但是出口交货值下降1.2%。其中,内资企业出口量增长22.6%,外资企业增长9.2%。出口量和出口交货值增长不同步,主要原因是中国轮胎出口价格降幅较大,估算价格降幅达15%以上。

按出口量排名,前10名企业分别是:佳通(中国)、赛轮金宇、山东玲珑、中策集团、三角集团、青岛森麒麟、中国正新、德瑞宝轮胎、浦林成山及广州华南。其中,33家企业出口量增长,13家下降。出口量前10名企业情况见图5。

图5 出口量前10名企业情况 (单位:万条)

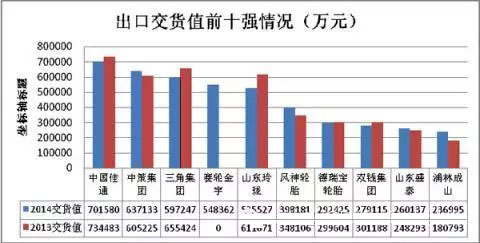

按出口交货值排名,前10名企业分别是:佳通(中国)、中策集团、三角集团、赛轮金宇、山东玲珑、风神轮胎、德瑞宝轮胎、双钱集团、山东盛泰及浦林成山。其中,5家出口交货值为负增长。出口交货值前10名企业情况见图6。

图6 出口交货值前10名企业情况

按出口量,中橡协统计轮胎出口率(量)为45.0%;按出口交货值,中橡协统计轮胎出口率(值)为37.2%。

价格低库存高,利润率下降

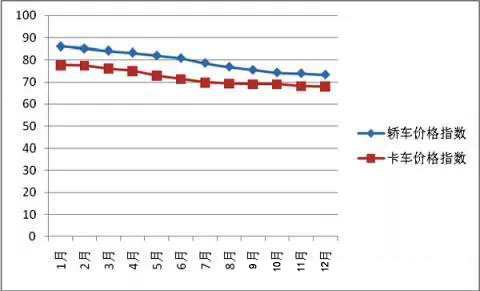

2014年中国轮胎价格“跌跌不休”,半钢胎价格指数从年初的86.05下降到年底的73.3,降幅为14.8%;载重胎价格指数从年初的77.74下降至年底的67.88,降幅为12.6%。从轮胎供求关系及橡胶等原材料价格下降幅度和时间分析,轮胎价格将继续探底,2015年上半年难言反转。

46家轮胎企业总库存货值高达182.84亿元,增长20.41%。考虑轮胎价格下降因素,估算库存量提高30%左右。现在大多数企业库存量达到企业一个半月至两个月的产量,处于历史高位。库存占销售额20%以上的企业有6家,分别是桂林轮胎、曙光院、好友轮胎、延长橡胶、青岛黄海及天津国联。

库存占销售额比较低的10家企业分别是米其林(中国)、江苏飞驰、普利司通(天津)、 南港橡胶、三角集团、文登三峰、江苏韩泰、万达宝通、山东盛泰及中国正新。

轮胎库存高位主要原因是国内市场需求不景气和美国对中国半钢胎“双反”。今年以来轮胎价格降幅较大,大于橡胶等主要原材料价格降幅,轮胎利润率走低明显。在44家统计企业中,亏损企业6家,亏损面达13.64%。2014年轮胎价格指数见图7。

图7 2014年轮胎价格指数

开工率不足,产能扩张止步

中国轮胎行业结构性过剩已存在多年。2014年第三季度后,轮胎企业开工率创下新低。现在好的企业开工率在80%左右,山东很多企业开工率在60%以下。山东广饶一带的轮胎企业关闭多条生产线;山东永盛产量下降1/3以上;山东华盛关闭一个车间,减员200人以上;方兴轮胎第三期全钢胎项目停产。

今年春节前,很多轮胎企业在2月10日提前放假,这是近年少有的现象。从目前市场需求及库存看,2015年轮胎企业低开工率将成为“常态”。

2014年,轮胎投资上下半年表现为冰火两重天。上半年,中国轮胎投资出现“井喷”,几乎所有轮胎厂都有轮胎扩产项目,同时有10多家新企业新上轮胎项目。山东相当多轮胎企业因担心政府叫停轮胎投资,年初开始选择加快轮胎投资速度,导致上半年轮胎投资出现顶峰。有些厂家未取得环评或土地批准等手续就开始建设,初步统计有10来个轮胎项目投资手续未齐全就开始建设。

7月份以后,山东轮胎企业对后期轮胎市场形势看不清,普遍暂停轮胎投资,使轮胎投资又“断崖式”下降。10月份后,一些轮胎企业对市场由“看不清”转向“不看好”,一些轮胎厂将“项目暂停”转为“项目取消”。这导致下半年轮胎设备招标项目非常有限,主要是银夏大地、吉星轮胎等,而山东轮胎投资项目基本为零。

美国宣布对中国半钢胎进行“双反”调查,中国部分企业选择减少轮胎投资规模,部分企业将投资重点放在国外。如中策集团改变策略,暂停国内轮胎投资,将重点放在泰国轮胎厂建设,以减少美国“双反”对出口的影响。赛轮股份、玲珑集团等在国外轮胎项目相继增资,两家公司都规划加大国外工厂产能。

今年1月,美国对中国半钢胎“双反”初裁,税率明显高于预期,基本阻断中国半钢胎出口美国市场,这将进一步打击中国轮胎投资的信心。

预测2015年中国轮胎投资将是一个少见的“淡季”,轮胎企业开工率仍将处于低位。同时,橡胶机械等与轮胎相关产业的日子也不会好过。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn