7月北京车市特点分析

8月12日,在亚市举办的信息发布会上,北京北辰亚运村汽车交易市场中心副总经理颜景辉对北京7月份的汽车市场特点进行了分析。

一、2014年7月份京城汽车交易情况

(一)新车交易情况

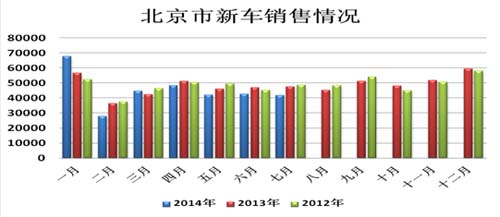

1.7月份,京城新车交易41700辆,同比增长-12.22%,低于全国18.93个百分点;环比增长-1.88%,降幅低于全国10.46个百分点。

2.1月—7月,京城累计交易新车314700辆,同比326900辆累计增长-3.73%,低于全国11.88个百分点,比去年同期累计同比降幅增加3.65%(-0.08%-3.73%)。

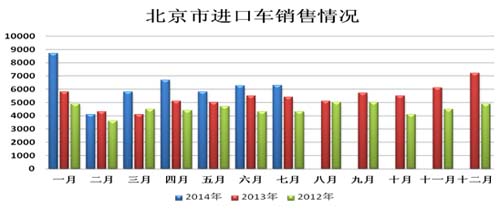

3.7月份,京城进口车交易6300辆,同比增长16.67%,增幅高于新车28.89%;环比增长0.8%,增幅较上月回落6.96个百分点;进口车交易量占新车交易量15.1%。

4.1月—7月,京城进口车累计交易43650辆,同比35200辆累计增长24%,高于新车平均水平27.73个百分点,占新车交易总量13.87%。

(二)二手车交易情况

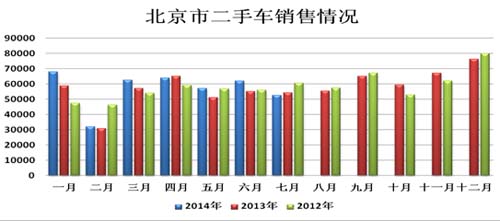

1.7月份,京城二手车成交过户52500辆次,同比增长-3.31%,较上月回落15.83个百分点;环比增长-15.32%,较上月回落23.9个百分点。

2.7月份,京城二手车外迁率42.9%,新旧车交易比例1︰1.26,二手车成交过户量次超过新车交易量25.9%。

3.1月-7月,北京累计成交过户二手车397900辆次,同比372000辆次累计增长7%,二手车超过新车销量26.4%,新旧车交易比例1︰1.26。

(三)亚市新旧车交易情况

1.亚市7月份新车出库同比增长-30%,环比增长2.87%,交易量占京城销量18.24%。

2.1月-7月,亚市新车出库累计同比增长-16.32%,交易量占京城销量18.36%。

3.7月,亚市进口车交易同比增长-28.35%,环比增长-2.94%,占京城进口车销量21.46%。

4.1-7月,亚市进口车交易累计同比增长-8.05%,占京城进口车销量23.73%。

5.亚市二手车成交过户辆次同比增长22.8%,环比增长外3.5%,外迁率33.9%。

6.亚市1月-7月二手车成交过户辆次累计同比增长27.8%。

二、7月份京城车市总体评价

1.二次限购政策充分发酵,导致7月份新旧车交易量同环比“双负”增长。

2.进口车市场一花独秀保持平稳增长。

3.在利好政策推动下新能源汽车市场进一步升温。

三、7月份京城新车市场的特征分析

1.国V标准切换促销遏制淡季销量下滑

(1)2013年3月1日实行京V排放标准,在国家颁布国V标准后,京V改为国V,北京执行国V第一阶段标准至今。

(2)国V第二阶段标准何时执行有待市环保局出台相关政策。

(3)国产车(全资、自主)厂商加大促销力度,加紧消化国V第一阶段库存车辆成为7月份京城新车市场最显著的特征。

2.多重因素促动进口车销售稳中有升

厂家实施车贷金融政策;商家资金状况有缓解;经销商促销冲量,跨区域销售有所放松等因素使京城进口车市场一花独秀,同比增幅高于新车平均水平28.89%.

3.非中规进口车尚未走出市场阴霾

非中规进口车上牌难仍是目前阻碍其销售提升的主要问题;市场淡季人气不旺加重了非中规车经销商的经营压力。中规进口车价格走低,将挤压非中规车的价格空间。

4.SUV及新能源汽车成为自主品牌上行发展的双重驱动力

(1)自主品牌SUV上市新车型引领自主品牌市场拓展

长安CX75供不应求,提车时间需要1-2个月;比亚迪S6、长城H6、H5、瑞虎等都有不错的市场表现。

(2)自主品牌新能源汽车成为带动自主品牌力提升的重要驱动因素

5.库存基本合理,但经销商经营承受力显著下降

(1)京城新车高库存压力有所缓解

在倾力促销消化国V第一阶段库存车的同时,为担心逾期不能上牌,经销商纷纷减少了进车量。

(2)为应对累计增加的高库存,部分经销商停止进车消化库存,减轻资金压力。

(3)非畅销车型仍然面临不断增大的库存压力。

6.价格几近触底,赔钱卖车并不鲜见

(1)清库促销使7月份京城车市价格几近触底,让利最大,车价优惠普遍增加了2千-5千元不等。

优惠增加车型范围

|

% |

1月初 |

2月初 |

3月初 |

4月初 |

5月初 |

6月初 |

7月初 |

8月初 |

|

豪华车 |

24 |

24 |

59.38 |

56.25 |

34.38 |

46.88 |

50 |

56.25 |

|

中高级车 |

33.33 |

20.84 |

29.17 |

33.33 |

41.67 |

54.17 |

70.83 |

54.16 |

|

经济型 |

25.71 |

28.67 |

16.22 |

64.86 |

50 |

55.88 |

20.59 |

55.88 |

|

SUV |

30.78 |

30.77 |

21.43 |

42.86 |

46.15 |

53.85 |

46.16 |

30.77 |

优惠减少(持平)车型范围

|

% |

|

1月初 |

2月初 |

3月初 |

4月初 |

5月初 |

6月初 |

7月初 |

8月初 |

|

豪华车 |

减少 |

32 |

32 |

6.25 |

21.88 |

40.63 |

34.37 |

25 |

12.5 |

|

持平 |

16 |

8 |

18.75 |

6.25 |

9.38 |

9.38 |

12.5 |

12.5 |

|

|

中高级车 |

减少 |

41.67 |

33.33 |

16.67 |

20.83 |

41.67 |

29.16 |

12.5 |

4.17 |

|

持平 |

25 |

37.5 |

45.83 |

37.5 |

12.5 |

16.67 |

16.67 |

37.5 |

|

|

经济型 |

减少 |

34.29 |

40 |

13.51 |

5.41 |

29.42 |

17.66 |

47.06 |

17.65 |

|

持平 |

28.57 |

17.14 |

62.16 |

13.51 |

11.76 |

11.76 |

26.47 |

20.59 |

|

|

SUV |

减少 |

15.38 |

15.38 |

7.14 |

28.57 |

23.08 |

23.08 |

15.38 |

0 |

|

持平 |

23.08 |

23.08 |

71.43 |

14.29 |

23.08 |

15.38 |

30.77 |

38.46 |

(2)豪华车企官方降价导致部分消费者持币待购。

7.日系合资车、美系进口车销售占比回升明显,德系车有所下降

亚市销售数据显示:

(1)7月份日系合资车销售份额达到27.01%,较去年同期上升6.41个百分点;美系进口车同比上升近7%(10.4%-17.01%)

(2)德系合资车则从去年同期的49.5%下降到今年7月的38.5%;德系进口车从56.04%下降到54.36%。

四、7月份京城二手车市场特点分析

1.四方面因素导致二手车过户辆次跌入低点

(1)“双限”环境下二手车市淡季特征愈加突出

7月份历来是传统淡季中的低谷月。但在限迁限购政策收紧环境下,今年7月份二手车环比降幅(-15.32%)同比去年同期(-1.45%)增加了13.87个百分点。

(2)二手车收购价格整体下滑,降低了消费者的换车欲望

7月份,国V第一阶段新车清库促销,价格优惠加大,挤压二手车价格下调;限迁致二手车外迁成本增加,收购价格下降。有关调查显示:7月份,二手车收购价格整体下降5%-10%。

(3)新车二次限购影响二手车销售

北京二手车销售数据显示:由于新车配置指标下降45.8%,7月份用配置指标购买二手车的数量较去年同期下降36.6%。

(4)新车销售低迷影响二手车交易活跃度

7月份是二次限购政策充分影响车市的第一个月,政策与淡季因素叠加导致7月份京城新车销售跌入3年来的最低谷(除2月外)。新车销售不旺,影响了消费者二手车售卖欲望,降低了二手车市场活跃度。

2.外迁率及以旧换旧比例突破高点

(1)7月份二手车外迁率达到42.9%,为今年最高点

拓展渠道、简化要求及其他操作因素使京城老旧车外迁率创新高。但随着限购限迁城市增多,同口径下外迁率低迷将成常态,。

(2)7月份二手车87.3%以旧换旧比例达到两年来最高值

二手车经销商增加库存及本市二手车消费提升是京内过户以旧换旧比例呈现异常高值的主要原因。

3.诚信及品牌建设成为线下二手车市场发展的两大焦点

(1)“行”认证二手车的推广将推动二手车市场诚信及品牌建设的历史进程

中国汽车流通协会颁布的《二手车鉴定评估技术质量规范标准》开创了中国二手车市场规范健康发展的先河。“行”认证二手车的建设推广在操作层面上,为国标落地奠定了基础。

(2)“阳光认证二手车”是二手车交易市场诚信品牌建设的务实之举

完善一站式服务功能,增强集客能力,以诚信为核心及先导的“阳光认证二手车”市场品牌建设将推动二手车有形市场的转型升级和发展。

(3)品牌认证二手车具有快速发展的潜能

以汽车整机厂家和独立经销商为主导的品牌认证二手车,随着人们对二手车消费观念和认知度的转变以及本地二手车消费提升将得到快速发展。

五、浅析行业热点对汽车市场可能产生的一些影响

(一)《工商总局关于停止实施汽车总经销商和汽车品牌授权经销备案工作的公告》

国家工商总局7月31日发布《公告》,8月20日起不再接受报送备案材料,9月份公布最后一批备案名单。此举是工商总局简化行政审批手续,变事前审批为事中、后监督,符合中央简政放权要求,按《公告》内容表述及推断或将引起以下变化:

1.倒逼《汽车品牌销售管理实施办法》必须修订

作为共同颁发《品牌实施管理办法》三家单位之一的国家工商总局取消了报备程序环节,使得《品牌管理办法》不得做相关修订

2.取消许可类项目登记程序为经销商松绑

(1)对汽车品牌授权商,特别是多品牌经销商集团的多元化经营模式的拓展和纵向延伸、横向扩展业务链提供了规章资质等政策保障。

(2)利好非中规进口车市场发展

《公告》取消了总经销商报备环节,非中规车经销商免去了由于非中规车没有总代理商而无法进行前置审批的障碍,可以名正言顺地注册登记开展非中规进口车的经营销售了。

(3)放宽了二级经销商的经营范围

按《公告》有关内容推断,今后或将取消汽车二级经销商经营范围的限制,有利于二级经销商合规经营。

(4)诚信、规范经营是市场健康发展的前提

政策放宽,竞争必然加剧,合规合法诚信规范经营不仅是政府今后加强监管的环节,更是汽车经销商自身持续发展的必备要素。

(5)汽车有形市场具有持续发展的市场运作空间

有形市场集约化经营和平台式营销特征符合政府环保、资源等方面的要求,是厂家展示产品、推广品牌的最佳窗口,是老百姓结伴看车,对比选车,议价购车的最佳场所;是厂商获取各品牌综合信息的最佳的渠道;是厂商整合资源,开展各项平台营销的创新基地。

3.为汽车电商探索直接卖车提供的政策支持。汽车电商将开启新一轮的创新变革。

4.授权经销商仍要依赖厂家进行资源配置。

取消工商报备环节,改变不了总经销商及供应商(厂家)把持绝对市场支配地位的现状。授权经销商仍需按厂家制定的规则开展市场营销。

5.构建4S店与有形市场网络互补的市场格局

呼吁主机厂家调整营销战略,创新营销模式,关注汽车有形市场建设,充分认识汽车有形市场集约经营、平台式营销的优势,共同参与、运用有形市场平台开展自身品牌推广和市场销售。

(二)汽车行业反垄断调查引起车市诸多反应

围绕整车和零配件价格虚高以及经营过程中限价、禁止跨区域销售等违反《反垄断法》行为的调查进入实质操作和处罚阶段。奔驰、宝马、奥迪、克莱斯勒、捷豹、陆虎等主流豪华车品牌纷纷降低整车和零配件的官方报价,引起了车市诸多反应。

1.整车官方降价引起的市场反应

(1)整车官方降价利好消费者,但出现了不同程度的持币待购现象,豪华车市场或将面临更大库存压力,但长远有利于提升豪华车的销量。

(2)对先期原价进车又得不到厂家政策补贴的经销商产生压力,但目前所降价涉及车型和库存少,不会造成明显损失。

(3)中规车官方降价对非中规进口车当前和今后价格产生挤压,非中规进口车或将进入调整期。

2.如果存量客户不能得到较大提升,零配件官方降价将对授权经销商售后收入产生一定影响。

3.各品牌跨区域销售限制有所放松,但最低限价仍在以不同形式执行。

4.汽车行业垄断行为根源在于《汽车品牌销售管理实施办法》。

(三)《关于征求促进汽车维修业转型升级、提升服务质量的指导意见》

6月30日,交通部颁发《意见稿》,公开向社会征求意见。《意见稿》旨在破除维修配件渠道垄断,鼓励汽车维修配件自由流通,鼓励原厂配件进入独立售后市场,鼓励发展“同质配件”,提出汽车售后维修信息公开。此举将会创造汽车售后市场公平竞争的机会,增加消费者的选择性,降低零配件的价格,缩小汽车零整比差距,打破整车厂在售后市场的垄断。

此《意见稿》若颁布,将与当前反垄断调查处罚相配合,进一步破除总经销商、整车厂家在售后市场的垄断,直接冲击支撑授权经销商(4S店)日常运营的售后服务收入,若《汽车销售品牌管理办法》不修订,厂家强势支配地位不改变,4S店经营将面临更加严峻的生存挑战。

(四)新能源汽车“弯道提速”

1.政策利好

在北京等地方政府出台1︰1补贴政策后,7月份新能源汽车迎来三大政策密集发布:免征购置税、政府机关及机构采购不低于30%的新能源汽车、统一标准和目录。

2.厂家重视、注重品质提升

3.商家积极性不断提高

4.有形市场搭建推广平台

5.9月1日开始免征电动车购置税将影响7月-8月电动车销售

六、8月份市场销售预测:

1.8月份库存压力继续增加,但基本处于能够承受的范围;

2.8月份部分车型价格优惠回调;

3.市场处于淡季谷底,有望在月末触底回升;

4.预计8月份新车销售环比正增长,同比基本持平或小幅负增长;二手车成交同环比基本持平。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn