中国炭黑行业半年分析报告

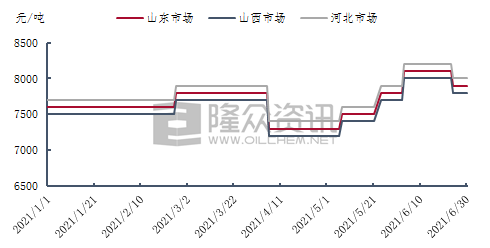

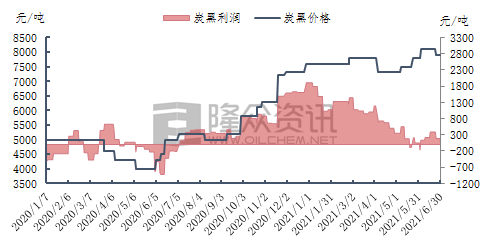

2021年上半年,炭黑市场价格整体为上涨趋势,最高价格突破8000元每吨,处历年高位。

上半年行情回顾

2021年上半年炭黑市场价格走势图

1-3月份,市场小幅上涨阶段。

受春节假期影响,终端下游轮胎企业采购两个月的炭黑原料,市场新单较少,基本维持稳价出货。

随后由于原料价格上涨,节后归市后,炭黑市场价格小幅走高。

4月份,市场下滑阶段。

由于前期炭黑行业开工较高,库存压力较大,年内第一次出现下滑。

5-6月初,市场持续上涨阶段。

由于原料价格持续上涨,受成本压力影响,炭黑市场价格持续走高。

下游需求偏淡,炭黑市场价格涨幅低于原料涨幅,但依旧达到了年内高位。

截至发稿,虽原料跌幅不大,但下游轮胎企业开工偏低,炭黑市场价格出现下滑。

供需数据分析

2020年与2021年产能对比表

产能方面,2021年上半年,炭黑行业新增产能不多,仅金能化学(青岛)有限公司,投产2条生产线。

其余计划新增产能,预计在2021年下半年投产。

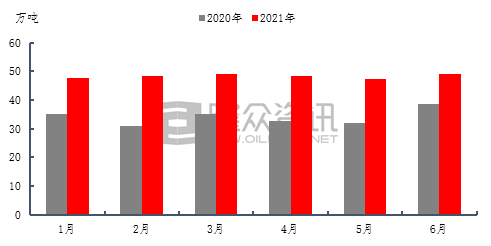

2020年与2021年上半年炭黑行业产量对比图

产量方面,由于上半年炭黑市场未受公共卫生事件的影响,加上利润较好,行业开工率较去年增加较多。

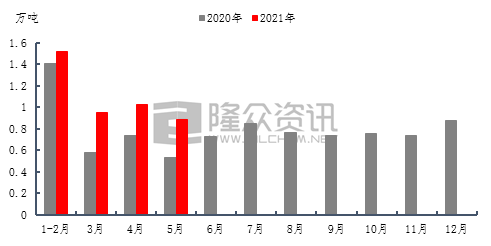

2020年与2021年上半年炭黑进口数量对比图

2021年1-5月,中国炭黑累计进口量,为43749.51吨,同比增加34.66%。

主要因2021年下游需求未受国际公共卫生事件的影响,对进口炭黑的数量有所增加。

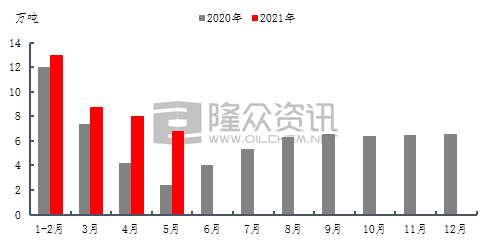

2020年与2021年上半年炭黑出口数量对比图

2021年1-5月,中国炭黑累计出口量,为364136.15吨,同比增加41.17%。

出口数量增加,主要因炭黑主要出口国家泰国、越南、印度尼西亚等国家公共卫生事件加重,其国内炭黑生产受限,对中国的产品需求量增加。

2020-2021年上半年炭黑行业利润走势图

2021年1-6月,炭黑行业理论平均利润,为800元/吨,同比增加914元/吨。

行业利润较好,主要因1-4月份,主要下游轮胎企业需求支撑力度较强。

虽5-6月份下游需求有所减少,炭黑行业利润处于低位,但由于前4个月行业利润水平较高,带动上半年炭黑行业利润维持高位。

下半年趋势预测

原料方面,由于上半年价格较高,下半年或有窄幅回落的可能,但若深加工及炭黑新增全部投产,煤焦油市场将出现供不应求的情况,价格预计仍将延续高位。

供应方面,下半年,预计炭黑行业新增产能71万吨。若这71万吨的产能全部投产,炭黑行业产能将达到875.2万吨,市场将严重供过于求。

需求方面,由于7-8月份下游为传统淡季,预计主要下游需求方面,利空炭黑市场;9-10月份为传统旺季,下游需求或将有所增加。

综合来看,短期由于需求偏弱,炭黑市场难以乐观,但在原料高位的支撑下,市场预计跌幅受限;9-10月份为下游需求的传统旺季,或将有所增加,将给炭黑市场带来利好,对炭黑市场有所支撑;年底,若炭黑市场计划新增产能全部投产,市场价格竞争将更加严重,市场有走弱可能。

相关文章

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn