10月中国废橡胶市场分析及预测

10月份,天然橡胶期货主力合约1601以延续下跌为主,市场走势亦是如此。废橡胶市场则较为僵持,废旧钢丝胎价格稳中走低。

一、10月废橡胶市场综述

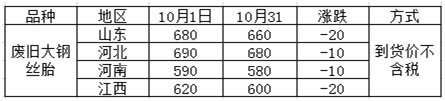

国庆节过后,由于天然橡胶、合成胶价格过低,市场上对再生胶的需求量减少。废橡胶市场处于两弱局势:由于市场低迷,部分再生胶企业选择停产观望,市场上对废旧钢丝胎的需求减少;同时,上游废旧钢丝胎的持货商出货积极性不高。

废旧钢丝胎在“两弱”局势的影响下,以稳中走低为主,具体变动如图一所示。

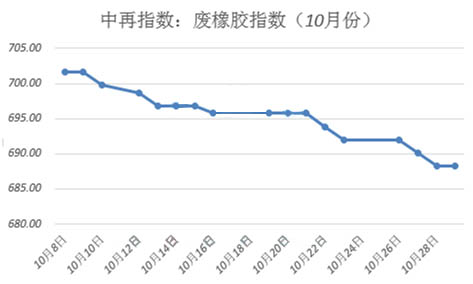

该月,废橡胶指数以下跌为主,10月1日指数为701.60,10月31日指数为688.30,指数累计下跌1.90%,具体变动如图二所示。

原油价格持续走低,橡胶主力合约1601延续下跌走势。天然橡胶一方面受到期货价格下调的带动,另一方面受到市场层面影响。

这个月正是东南亚割胶旺季,橡胶库存量不断加大,同时,下游轮胎行业过于低迷,对橡胶的需求量减少,导致橡胶市场供需矛盾加大。

受以上双方面影响,10月天然橡胶价格以大幅下跌为主,具体变动如图三所示。

原油价格持续下跌,合成胶原创丁二烯价格下调,同时,由于轮胎行业低迷,市场上对合成胶的需求量减少。

受以上因素影响,合成胶价格以下跌为主,具体变动如图四所示。

二、11月废橡胶走势预测

目前,原油价格基本上维持45-50美元/桶弱势震荡为主,因此,用橡胶期货来刺激现货市场希望不大。

同时,天然橡胶现货市场的局面:整个东南亚地区正处于割胶旺季,天然橡胶的供应量不断加大,但下游轮胎行业较为低迷,市场需求在持续减少,天然橡胶供需矛盾加大。

受以上因素影响,11月天然橡胶价格以震荡回落为主。

原油价格弱势震荡,由于轮胎行业和车市的低迷,导致市场上对合成胶的需求再度减少。基于以上原因,11月合成胶价格以稳中回落为主。

天然橡胶、合成胶低迷,因此,市场上对再生胶的需求放缓,目前,部分再生胶企业处于停产观望阶段。市场上对废旧钢丝的用量减少,同时,上游废旧钢丝胎的持货商认为价格过低,出货的积极性较差,导致市场较为僵持。

在市场僵持的影响下,11月废旧钢丝胎价格以稳中走低为主,下跌幅度为15-20元/吨。

三、10月热点新闻

(1)明年印尼橡胶产量或有所减少

印尼主要橡胶组织日前表示,受厄尔尼诺现象以及森林火灾带来的烟霾影响,印尼明年橡胶产量预计将减少,但维持2015年产量在320万吨不变。

(2)泰国农业部和中化签订20万吨橡胶采购合约

泰国农业部和中化签订20万吨橡胶采购合约,1年内发货。这将橡胶库存从泰国政府转移到中国消费市场,大幅增加了供应量(20万吨数字巨大)。在需求疲软、上期所库存处于历史高位的情况下,这对橡胶市场无疑是重磅利空。

(3)印度橡胶制品出口增长幅度日渐减小

印度橡胶制品出口以两位数的健康增速增长了20余年,在最近3个财政年度,其增长幅度却日渐减小。

印度化学品和相关产品出口促进委员会(Capexil)的数据显示,2015年,该国橡胶制品出口增长了5%,由2014年的27.2亿美元增至28.2亿美元。其出口增加得益于非轮胎橡胶制品。

印度橡胶工业协会会长Mohinder Gupta表示,为了扩大印度橡胶制品在全球市场的份额,首先需要推进原材料即天然橡胶的进口。印度天然橡胶供应严重不足,因此进口天然橡胶不可避免。

(4)国内外迎来供应高峰季

10月为国内橡胶停割前的产胶高峰月,原料供应充足。进入11月,国内橡胶产区产量开始减少,11月下旬,产区将陆续进入停割期,原料供应减少。

尽管如此,国外如泰国、马来西亚等主产国,依旧处于供应高峰季,并将持续至明年1月份。因此,即使国内停割后,对行情支撑力度仍然偏弱。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn